Πώς σχεδιάζεται το παγκόσμιο οικονομικό reset - Το παγκόσμιο κρατικό χρέος ανέρχεται στα 60 τρισεκατομμύρια!

Το πρόβλημα της τεράστιας συσσώρευσης χρέους και γιατί το υφιστάμενο μοντέλο με τη συνεχή εκτύπωση χρήματος έχει… ημερομηνία λήξης. Το βάρος των συντάξεων και της γήρανσης του πληθυσμού. Πού κρύβονται οι λύσεις.

Γράφει ο Βασίλης Παζόπουλος στο Euro2day.

Μετά την κρίση του 2008, έχει ειπωθεί πολλές φορές πως το παγκόσμιο νομισματικό σύστημα έφτασε στα όρια του. Ωστόσο, κανείς με διεθνές κύρος δεν είχε παρουσιάσει μια ολοκληρωμένη, ρεαλιστική πρόταση, ικανή να γίνει αποδεκτή. Όμως κάτι φαίνεται να αλλάζει.

Ο Klaus Schwab, ιδρυτής του World Economic Forum, γνωστό για την ετήσια σύνοδο που διοργανώνει στο Davos, δεν έκρυψε πως η πανδημία παρουσιάζει την μεγάλη ευκαιρία για το reset της παγκόσμιας οικονομίας. Μια επανεκκίνηση σε εντελώς νέες βάσεις.

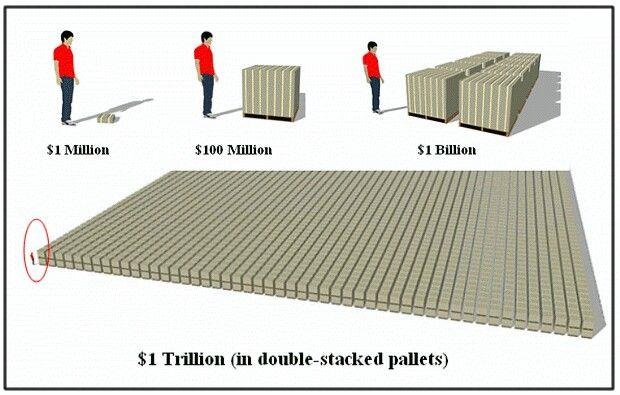

Γιατί όμως χρειάζεται επανεκκίνηση; Όλο και περισσότεροι αναγνωρίζουν πως το σημερινό σύστημα έχει φτάσει στα όρια του. Το παγκόσμιο κρατικό χρέος ανέρχεται στα 60 τρισεκατομμύρια. Όχι δισεκατομμύρια. Τρισεκατομμύρια, με Τ. Χιλιάδες δισεκατομμύρια.

Το ποσό αυτό δεν πρόκειται ποτέ να αποπληρωθεί. Όσο παράδοξο και αν ακούγεται, ζούμε σε μια περίοδο που το πρόβλημα του χρέους, λύνεται με ακόμα περισσότερο χρέος. Αν σας θυμίζει αυτούς που χρειάζονται ακόμα μεγαλύτερη δόση, δεν έχετε πέσει πολύ έξω. Κάθε οικονομική οντότητα (κράτος, εταιρία, ιδιώτης) θεωρείται οικονομικά βιώσιμη, όταν είναι αρκετά αξιόπιστη ώστε να χρωστά και να μεταφέρει τις υποχρεώσεις πληρωμής της στον μέλλον.

Και ποια είναι πιο αξιόπιστη οικονομική οντότητα από μια Κεντρική Τράπεζα (ΚΤ); Δεν μένει ποτέ από χρήμα, όσο έχει την δυνατότητα να το «τυπώνει» στις επιθυμητές ποσότητες. Πρόκειται για ένα μοντέλο που εκτός του ότι είναι «ανήθικο», καθώς μεταφέρει τον λογαριασμό στις μελλοντικές γενιές, δεν μπορεί να είναι βιώσιμο. Αντιβαίνει τους νόμους της φύσης και της ίδιας της λογικής.

Το βάρος δεν προέρχεται μόνο από τα καταγεγραμμένα χρέη. Υπάρχουν και οι μελλοντικές υποχρεώσεις, όπως των συντάξεων. Η συνταξιοδότηση είναι μια σχετικά νέα έννοια. Μόλις κατά τον 19ο αιώνα η υποστήριξη των ηλικιωμένων από οικογενειακή υπόθεση, έγινε ευθύνη της κοινωνίας. Για έναν περίπου αιώνα το μοντέλο λειτούργησε αρκετά καλά. Τις τελευταίες δεκαετίες όμως ο ρυθμός ανάπτυξης του πληθυσμού των αναπτυγμένων χωρών παρουσιάζει μια ασυνήθιστη υποχώρηση.

Το πρόβλημα της γήρανσης του πληθυσμού δεν είναι μια αφηρημένη έννοια, αλλά υπαρκτό πρόβλημα. Επιλέγοντας να κάνουν λιγότερα παιδιά, οι άνθρωποι έφτασαν στο σημείο να εξαρτώνται από απογόνους που δεν υπάρχουν. Στην Ιαπωνία πωλούνται περισσότερες πάνες για ενήλικους από τις πάνες για μωρά.

Το δημογραφικό πρόβλημα νομοτελειακά οδηγεί σε αδιέξοδο το συνταξιοδοτικό. Δεν μπορούν οι εισφορές ενός ή δύο εργαζόμενων να χρηματοδοτήσουν την σύνταξη ενός συνταξιούχου. Δεν βγαίνει μαθηματικά. Δεν έχει σημασία αν έχεις καπιταλισμό ή σοσιαλισμό ή οτιδήποτε άλλο. Δεν είναι θέμα πολιτικής, αλλά αριθμητικής.

Ο συνήθης ισχυρισμός, που φυσικά έχει βάση, είναι πως οι σημερινοί ή μελλοντικοί συνταξιούχοι έχουν πληρώσεις τις εισφορές τους. Αποτελεί δικαίωμα τους να απολαύσουν ένα αξιοπρεπές εισόδημα από την στιγμή που σταματάνε την εργασία τους. Δεν φταίνε εκείνοι που υπήρξε κακοδιαχείριση. Να τα πάρουν από τους καταχραστές ή από αυτούς που τα σπατάλησαν αλόγιστα.

Δυστυχώς, ακόμα και αν συλλάβουνε τους υπαίτιους και αποδειχθεί ότι υπήρξε κατάχρηση, η φυλάκιση τους θα προσφέρει μόνο ηθική ικανοποίηση. Ίσως αποδοθεί δικαιοσύνη, αλλά δεν λύνεται το οικονομικό πρόβλημα. Είναι σαν να σου κλέψανε το σπίτι. Αν η αστυνομία δεν συλλάβει τους κλέφτες επ’ αυτοφώρω, μετά από χρόνια τα κλοπιμαία έχουν κάνει φτερά.

Ποια είναι η λύση; Είτε θα πρέπει η αναλογία εργαζόμενων – συνταξιούχων να γίνει 10 προς 1 ή κάτι ανάλογο, είτε θα πρέπει ο εργαζόμενος να παράγει πολύ περισσότερο πλούτο από ότι παράγει σήμερα.

Ερχόμαστε όμως πάλι στο θέμα του σημερινού κρατικού χρέους. Το χρέος για να συνεχίσει να εξυπηρετείται, θα πρέπει ο πλούτος που παράγεται να αυξάνεται με μεγαλύτερο ρυθμό από το χρέος που δημιουργείται. Σαν το ποδήλατο. Αν σταματήσεις να πατάς πετάλι, για λίγη ώρα αναλαμβάνει η αδράνεια. Μετά πέφτεις.

Η πανδημία έδωσε τέλος στις ψευδαισθήσεις. Το πάρτι τελείωσε. Κάποιοι πρέπει να πληρώσουν τον λογαριασμό. Όσοι δεν μπορούν, θα πλύνουν τα πιάτα και θα σφουγγαρίσουν το πάτωμα. Με άλλα λόγια θα υπάρξει ένα τρομακτικό πρόβλημα αφερεγγυότητας. Αν τους επόμενους 12 μήνες το ΑΕΠ είναι αρνητικό, τότε δεν υπάρχει ποσότητα χρήματος που θα μπορεί να καλύψει τα χρέη. Αν μια αύξηση του ισολογισμού της FED 2-3-4 τρισ. τρομάζει, σκεφτείτε πως τα συνολικά χρέη ανέρχονται σε 258 τρισ. Αυτός ο φόβος οδήγησε τις μετοχές του τραπεζικού κλάδου διεθνώς στο -30% και -40% φέτος, παρά το ότι ο S&P είναι υψηλότερα.

Ας δούμε τις ΗΠΑ που έχουν το μεγαλύτερος χρέος στον κόσμο. Τα δημόσια έσοδα θα μειωθούν, μια που η οικονομική δραστηριότητα συρρικνώνεται, άρα και τα εισοδήματα. Που θα βρουν να καλύψουν το έλλειμμα αλλά και να πληρώσουν τα χρέη τους που λήγουν; Θα εκδώσουν ομόλογα. Όμως ποιος θα τα αγοράσει; Όχι πάντως οι ξένες χώρες. Αυτές θα πουλήσουν αμερικάνικα ομόλογα, επειδή χρειάζονται δολάρια, καθώς και αυτές έχουν πληγεί από την πανδημία. Ποιοι άλλοι θα πουλήσουν; Οι αμερικάνικες εταιρίες για να αναπληρώσουν τα χαμένα έσοδα και οι baby boomers που έχουν συνταξιοδοτηθεί για να συμπληρώσουν το εισόδημα τους επειδή δεν λαμβάνουν τόκο. Ποιος τότε θα βρεθεί να αγοράσει; Η FED. Που θα τα βρει; Θα τυπώσει κι άλλα.

Υπάρχουν τρεις διαθέσιμες επιλογές που οι κυβερνήσεις θα αναγκαστούν να ακολουθήσουν, από τις οποίες καμία δεν είναι ευχάριστη:

- να χρεοκοπήσουν τις χώρες τους, αθετώντας μέρος του χρέους.

- να υιοθετήσουν μέτρα λιτότητας, περικόπτοντας δραστικά τις δημόσιες δαπάνες.

- να τυπώνουν ατελείωτα πληθωρίζοντας και υποτιμώντας το νόμισμα τους.

Ας τις δούμε πιο αναλυτικά: Η πρώτη λύση της χρεοκοπίας είναι πρακτικά ανέφικτη, ειδικά όταν μιλάμε για μεγάλες οικονομίες όμως η αμερικάνικη. Δεδομένου ότι το δολάριο αποτελεί αποθεματικό νόμισμα, η αθέτηση πληρωμών από πλευράς τους θα ήταν καταστροφική για την παγκόσμια οικονομία.

Τα μέτρα λιτότητας αντιμετωπίζουν τις δικές τους προκλήσεις. Η εφαρμογή τους απαιτεί ισχυρή πολιτική βούληση. Όταν μια κυβέρνηση εφαρμόζει πολιτικές λιτότητας, συχνά έρχεται αντιμέτωπη με διαμαρτυρίες και ταραχές. Επιπλέον έχουν αμφίβολα αποτελέσματα, καθώς εκτός από κοινωνική αναταραχή, οι περικοπές δαπανών και οι αυξήσεις φόρων τείνουν να συρρικνώσουν το ΑΕΠ, επιδεινώνοντας περαιτέρω τους δείκτες χρέους.

Η λιγότερο επιζήμια πολιτική είναι ο πληθωρισμός. Υποτιμάται εσκεμμένα το νόμισμα, προκειμένου να διαβρωθεί η πραγματική αξία του χρέους. Οι δανειστές θα πληρωθούν στο ακέραιο το ποσό που δικαιούνται, ωστόσο, λόγω του πληθωρισμού, τα χρήματα που θα λάβουν αξίζουν λιγότερο. Με μικρότερη παραγωγή πλούτου, εξοφλείς μεγαλύτερα ποσά χρέους.

Στο σημείο αυτό ας δώσουμε ένα παράδειγμα. Ας υποθέσουμε πως χρωστάς 100.000€ και ο μισθός σου είναι 1.000€. Κάθε μήνα η δόση που πληρώνεις αποτελεί τον μισό σου μισθό, δηλαδή 500€. Πότε θα εξοφλήσεις; Σε 200 μήνες. Αν όμως ο μισθός διπλασιαστεί λόγω πληθωρισμού, τότε θα εισπράττεις 2.000€. Παρόλη την αύξηση, η αγοραστική σου δύναμη παραμείνει η ίδια, όμως θα δίνεις 1.000 τον μήνα για το δάνειο. Θα εξοφλήσεις το ίδιο ποσό με την μισή δουλειά.

Ωραία λοιπόν, πληθωρισμός. Βέβαια, υπάρχουν άσχημες παρενέργειες και στον πληθωρισμό, τις οποίες ας αφήσουμε προσωρινά στην άκρη, γιατί προηγείται ένα άλλο πρόβλημα. Εύκολα λες θέλω πληθωρισμό, αλλά όπως διαπιστώσαμε στην πράξη, δύσκολα επιτυγχάνεται σε μια αναπτυγμένη οικονομία, ακόμα και αν τυπώνεις τεράστιες ποσότητες χρήματος.

Αυτή η περίοδος δεν άφησε καμία αμφιβολία πως ο πληθωρισμός δεν εξαρτάται μόνο από την προσφορά χρήματος. Καθοριστικό ρόλο παίζει η ζήτηση, η οποία αποτελεί σε μεγάλο βαθμό δημογραφικό φαινόμενο. Όσο γερνάς κατά κανόνα καταναλώνεις λιγότερο. Η γήρανση του πληθυσμού δημιουργεί αποπληθωρισμό.

Υπάρχει όμως και ένας άλλος δομικός λόγος. Η τεχνολογία είναι εγγενώς αποπληθωριστική. Με λιγότερη προσπάθεια, λιγότερες εργατοώρες, παράγονται περισσότερα αγαθά. Η τεχνολογική πρόοδος αυξάνει την παραγωγικότητά. Τα αγαθά φτηναίνουν επειδή κοστίζουν λιγότερο.

Αποτέλεσμα; Οι Κεντρικές Τράπεζες όχι μόνο δεν καταφέρνουν να δημιουργήσουν τον επιθυμητό πληθωρισμό, αλλά έρχονται αντιμέτωποι με το φαινόμενο που θέλουν πάση θυσία να αποφύγουν: τον εφιάλτη του αποπληθωρισμού. Αυτό ακριβώς θα συμβεί αν ξαφνικά σταματήσουν να δημιουργούν νέο χρήμα από το πουθενά. «Τυπώνουμε ψηφιακά χρήμα», μας εξηγεί ο Πάουελ. Αν και δεν είναι απολύτως ακριβές. Αυτό που αυξάνεται ψηφιακά είναι τα αποθέματα στο τραπεζικό σύστημα.

Αυξάνοντας τη ρευστότητα δεν σημαίνει πως αυξάνεται το εισόδημα, αλλά ούτε και το ΑΕΠ. Γιατί; Το ΑΕΠ ισούται με το χρήμα επί την ταχύτητα κυκλοφορίας του. Η ταχύτητα υπολογίζεται από το πόσες φορές κάθε νομισματική μονάδα αλλάζει χέρια. Δίνω ένα χαρτονόμισμα των 10€ στον μανάβη για λαχανικά. Ο μανάβης με το ίδιο χαρτονόμισμα πληρώνει τον χονδρέμπορο. Εκείνος πληρώνει το μεροκάματο ενός εργάτη, ο εργάτης το δίνει για να εξοφλήσει τον οδοντίατρο. Μέσα σε μία ημέρα το χαρτονόμισμα άλλαξε 5 φορές χέρια.

Συνεπώς μπορεί το χαρτονόμισμα να γράφει 10€ αλλά οι συναλλαγές που πραγματοποίησε αξίζουν 50€ (10€ Χ 5 φορές). Ένδειξη οικονομίας που σφύζει από ζωντάνια. Ενώ αν είχε μείνει αποθηκευμένο σε κάποιο τραπεζικό λογαριασμό, η συμμετοχή του στην οικονομική δραστηριότητα θα ήταν μηδαμινή.

Οι Κεντρικές Τράπεζες έχουν κυρίαρχο έλεγχο της ποσότητας του χρήματος, αλλά πολύ μικρότερο στην ταχύτητα, επειδή αυτή εξαρτάται κυρίως από την ψυχολογία. Σε εποχές που κυριαρχεί η αβεβαιότητα, οι άνθρωποι προτιμούν να αποταμιεύουν παρά να ξοδεύουν. Να μην τρώνε σε εστιατόρια, να μην ταξιδεύουν, να κάθονται σπίτι και να βλέπουν τηλεόραση.

Θεωρητικά οι τράπεζες δεν θα έπρεπε να δυσκολεύονται να αυξήσουν την πίστωση. Τα επιτόκια είναι στο μηδέν ή κάτω από το μηδέν σε κάποιες χώρες. Με τα φτηνά επιτόκια ο κόσμος ενθαρρύνεται να δανειστεί χρήματα. Πληρώνει λιγότερους τόκους, άρα στοιχίζουν φτηνότερα τα περιουσιακά στοιχεία, όπως τα ακίνητα.

Το σκεπτικό της τόνωσης της οικονομίας φαίνεται λογικό. Διεγείροντας την επιθυμία των πολιτών να αγοράζουν σπίτια, αυξάνεται η απασχόληση σε όλο το κύκλωμα της οικοδομής, η ανεργία μειώνεται, οι μισθοί ανεβαίνουν. Κυριαρχεί ένα αίσθημα ευμάρειας, με αποτέλεσμα να ξοδεύουν οι άνθρωποι περισσότερο, άρα δημιουργούνται ακόμα περισσότερες δουλειές. Όμως υπάρχει ένα δομικό πρόβλημα. Τα δάνεια δεν παρέχονται σε όλους.

Ένα σημαντικό τμήμα του πληθυσμού είναι αποκλεισμένοι. Ποιοι; Οι λιγότερο εύποροι που δεν θεωρούνται φερέγγυοι. Είτε επειδή δεν διαθέτουν κάποιο περιουσιακό στοιχείο να βάλουν υποθήκη, είτε επειδή έχουν πτωχεύσει και βρίσκονται στην μαύρη λίστα.

Οι περισσότερο εύποροι που λαμβάνουν το νέο χρήμα που το κατευθύνουν; Κυρίως στις μετοχές και τα ακίνητα. Για αυτό ανεβαίνουν οι τιμές τους δυσανάλογα με το μέσο εισόδημα. Φουσκώνοντας την αξία τους, κανείς δεν το αντιλήφθηκε ως πληθωρισμό. Το θεώρησαν ανάπτυξη και αύξηση του πλούτου.

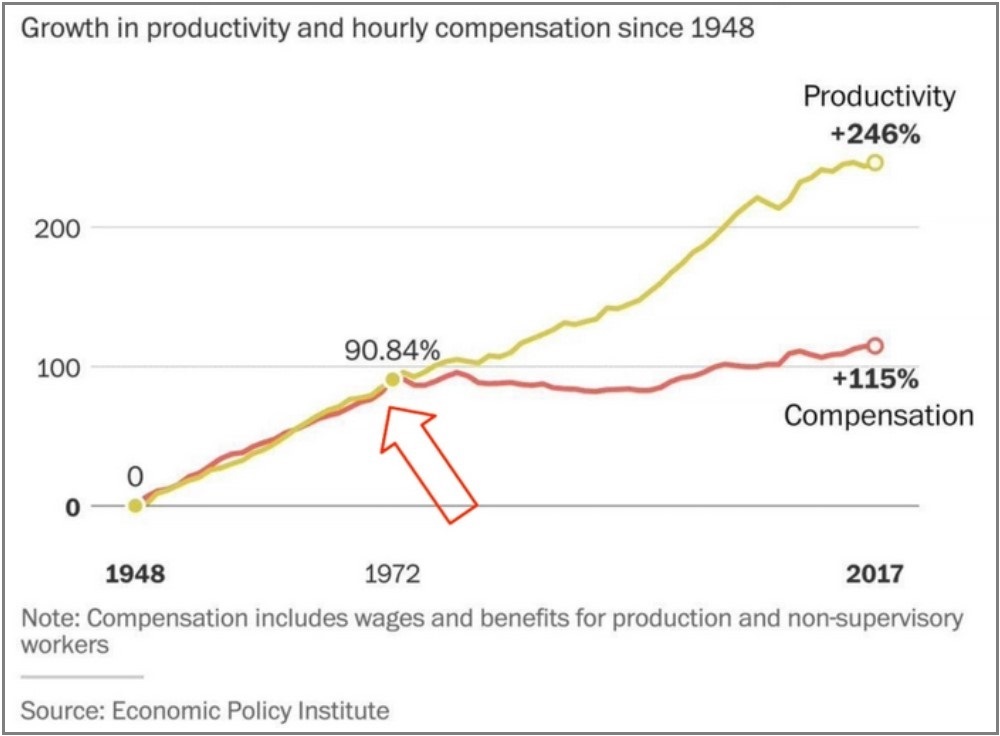

Το πρόβλημα είναι πως με αυτόν το τρόπο η ψαλίδα της ανισότητας διευρύνεται. Όσο πιο πλούσιος είσαι, τόσο μεγαλύτερο ποσοστό του πλούτου σου βρίσκεται σε περιουσιακά στοιχεία. Οι πιο φτωχοί χρησιμοποιούν τα μετρητά για να αγοράσουν τα απαραίτητα που αφορούν την διαβίωση τους. Όχι για επενδύσεις. Για αυτό από τότε που έσπασε ο Κανόνας του Χρυσού και άρχισαν οι ΚΤ να τυπώνουν κατά το δοκούν, παρ’ ότι συνέχισε να ανεβαίνει η παραγωγικότητα, οι πραγματικοί μισθοί έχουν καθηλωθεί.

Πέρα από τους ηθικούς ή κοινωνικούς προβληματισμούς, όταν συσσωρεύεται ο πλούτος στα χέρια μιας ολιγομελούς ελίτ, είναι αρνητικό για την οικονομική δραστηριότητα. Πόσα παραπάνω πουκάμισα να πάρει ένας δισεκατομμυριούχος από έναν εργάτη; Πόσα κουρέματα μπορεί να κάνει; Όσο μεγάλη και να είναι η κατανάλωση των ελάχιστων πολύ πλούσιων, δεν γίνεται να καθοδηγήσουν μια οικονομία. Μόνο μια ακμάζουσα μεσαία τάξη μπορεί να το επιτύχει.

Πως μπορεί να φτιαχτεί ξανά μια πολυπληθής μεσαία τάξη; Να λάβουν τραπεζικής προέλευσης χρήματα ακόμα και αυτοί που σήμερα είναι αποκλεισμένοι. Πρόκειται για εκείνους που τα χρειάζονται περισσότερο και θα τα διαθέσουν στην παραγωγική και όχι χρηματιστηριακή οικονομία. Ποιος μπορεί να το επιτύχει αυτό; Μόνο οι ΚΤ μπορούν να βοηθήσουν τα φτωχότερα στρώματα της κοινωνίας να ανέλθουν οικονομικά, να γίνουν καταναλωτές, να αγοράζουν εμπορεύματα και υπηρεσίες από τις επιχειρήσεις.

Ήδη έχει γίνει η απόπειρα στις ΗΠΑ να δώσουν άμεσα χρήματα στους πολίτες, όμως αντιμετώπισαν πολλές δυσκολίες. Έγιναν πολλά λάθη και καθυστερήσεις. Ορισμένοι δεν τα πήραν, επιταγές εκδόθηκαν σε κάποιους που είχαν πεθάνει και άλλα τραγελαφικά. Αποδείχτηκε αργός αλλά και δαπανηρός τρόπος.

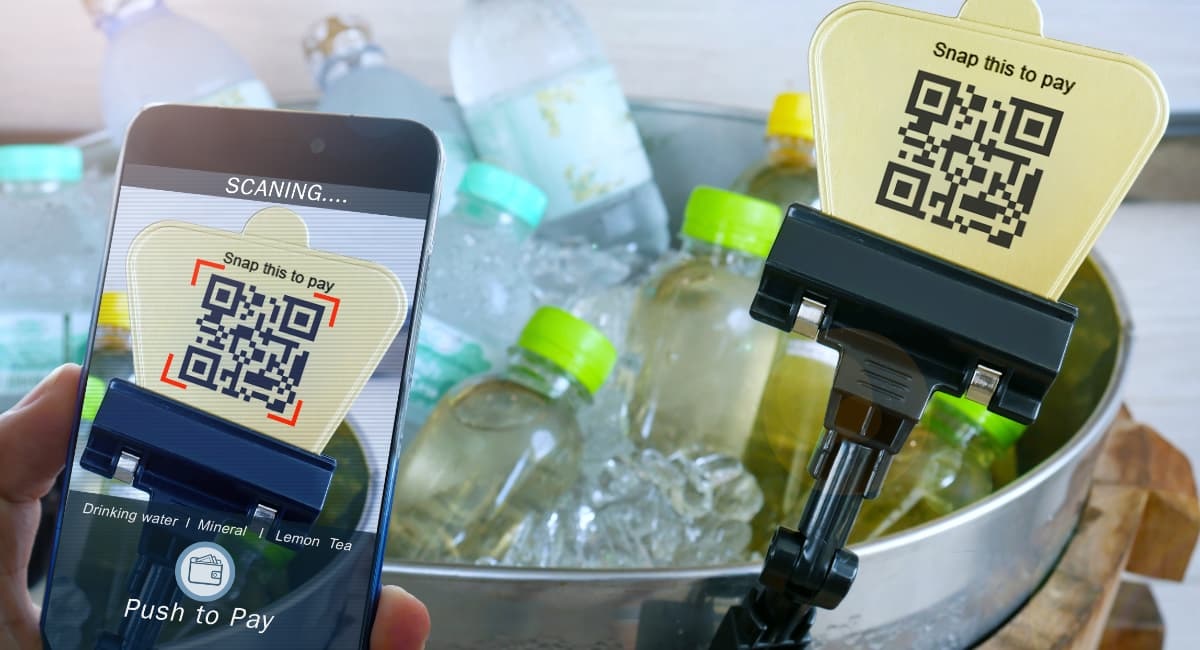

Όλα αυτά τα πρακτικά προβλήματα θα λυθούνε με το νέο ψηφιακό νόμισμα των ΚΤ (CBDCs). Ποια είναι η διαφορά των CBDCs από το σημερινό ηλεκτρονικό τύπου πληρωμών, όπως το e-banking ή τις κάρτες;

Θα έχουμε ένα ηλεκτρονικό πορτοφόλι στο κινητό ή στον υπολογιστή, στο οποίο ο εργοδότης θα βάζει τον μισθό μας. Κατευθείαν, χωρίς να παρεμβάλλεται τράπεζα. Στο κατάστημα που θα πηγαίνουμε να ψωνίσουμε, θα σκανάρουμε με το κινητό μας το QR-Code του προϊόντος και τα χρήματα θα αφαιρούνται αυτόματα από τον λογαριασμό μας. Δεν θα απαιτείται να πηγαίνουμε στο ταμείο του σούπερ μάρκετ. Δεν θα χρειάζονται τα μετρητά και οι κάρτες. Αρκεί να κρατάς ένα smartphone και να έχεις πρόσβαση στο Internet.

Πως θα εκμεταλλευτούν αυτή την τεχνολογία οι Κεντρικές Τράπεζες για να φτάσουν στον πληθωρισμό που επιθυμούν; Θα βάζουν χρήματα κατευθείαν στο ηλεκτρονικό πορτοφόλι όλων. Για μισό λεπτό. Τι εννοείς; Απλά θα πατάνε τα κουμπιά και θα μοιράζουν χρήμα; Ακριβώς αυτό! Και από που θα το βρίσκουν; Από πουθενά. Θα το δημιουργούν εκείνη τη στιγμή. Ότι κάνουν και τώρα δηλαδή. Οι ΚΤ θεωρούν πως είναι παντοδύναμες. Ότι μπορούν να αυξάνουν τον ισολογισμό τους για πάντα. Και γιατί να μην αισθάνονται έτσι; Μόνο ο Θεός μπορεί να δημιουργήσει από το τίποτα κάτι που να έχει αξία. Ο Θεός και το τραπεζικό σύστημα.

Τι άλλες επιπτώσεις θα έχει το νέο ψηφιακό χρήμα; Θα διευκολύνει τους πολίτες στην υποβολή των φορολογικών δηλώσεων, ενώ την κυβέρνηση στην πιο εύκολη είσπραξή των φόρων. Το ΦΠΑ θα υπολογίζεται και θα αποδίδεται αυτόματα στα ταμεία του κράτους. Η φοροδιαφυγή θα εξαλειφθεί, δεδομένου ότι θα είναι αδύνατη η αποφυγή έκδοσης αποδείξεων και τιμολογίων.

Ποιος ο ρόλος των τραπεζών, είναι η επόμενη εύλογη απορία. Δεν γνωρίζουμε την ακριβή κατάληξη, παρά μόνο ότι θα συρρικνωθούν. Επίσης δεν θα υφίσταται λόγος ύπαρξης εφοριακών ή λογιστών, όπως και άλλες κατηγορίες εργαζόμενων. Εδώ τίθεται ένα τεράστιο θέμα, όσο αφορά τη συρρίκνωση των επαγγελμάτων. Θα μπορεί να αντέξει το οικονομικό σύστημα ένα τέτοιου μεγέθους σοκ;

Μάλλον ήρθε η ώρα για το παγκόσμιο βασικό εισόδημα, όπως υποστηρίζει πλέον ανοικτά το World Economic Forum που αναφέραμε στην αρχή, αλλά και το ίδιο το ΔΝΤ. Με αφορμή την πανδημία, έγινε η αρχή. Οι κυβερνήσεις μοιράζουνε χρήμα στους πολίτες τους για να… μην δουλεύουν. Μπορεί μέχρι πρόσφατα να ακούγονταν γραφικοί όσοι το υποστηρίζανε, αλλά πλέον οι κυβερνήσεις σκέφτονται σοβαρά πως αποτελεί την μόνη διέξοδο για να αντιμετωπιστεί το κοινωνικό πρόβλημα της ανεργίας που αναμένεται να οξυνθεί. Από που θα μοιράζονται τα επιδόματα; Από τις ΚΤ.

Η απευθείας πληρωμή από τις ΚΤ έχει δύο βασικά πλεονεκτήματα: Καταρχάς δεν αυξάνει το εθνικό χρέος. Για να μοιράσει χρήματα η κυβέρνηση, θα πρέπει να εκδώσει ομόλογα, τα οποία θα πουλήσει μέσω τραπεζών.

Ακόμα και αν τα αγοράσει απευθείας η ΚΤ, λογιστικά αυξάνεται το χρέος. Το δεύτερο είναι πως επειδή θα πρόκειται για «έξυπνα» χρήματα, υπάρχει δυνατότητα προγραμματισμού τους. Για παράδειγμα να διαγράφονται αν δεν ξοδευτούν μέσα σε ένα μήνα. Να πως αυξάνεις την κυκλοφοριακή ταχύτητα του χρήματος.

Τι είπατε; Δεν γίνονται αυτά; Κι όμως ακριβώς αυτό έγινε πειραματικά στην Κίνα. Στην πόλη Σενζέν οι αρχές μοιράσανε δωρεάν ψηφιακά Renminbi (το επίσημο νόμισμα της χώρας) κατόπιν κλήρωσης. Οι 50.000 που τα έλαβαν, μπορούσαν να τα ξοδέψουν σε συγκεκριμένο χρονικό διάστημα και μόνο σε 3.000 επιλεγμένα καταστήματα!

Αν θελήσουν παραπάνω πληθωρισμό, τότε θα δίνουν ακόμα μεγαλύτερο επίδομα, άρα επιπλέον κίνητρο για να μην δουλεύει κάποιος. Τι επίπτωση υπάρχει όταν η παραγωγική δύναμη μειώνεται; Λιγότερα παραγόμενα αγαθά που αντιστοιχούν σε ακόμα περισσότερο χρήμα. Να πως εξασφαλίζεις πληθωρισμό.

Με αυτόν τον τρόπο αλλάζει ριζικά το οικονομικό σύστημα, ο τρόπος που διανέμεται ο πλούτος. Οι ΚΤ κυριολεκτικά θα δίνουν χρήμα σε όποιον επιλέξουν. Με ποια κριτήρια; Ανάλογα τις επιδιώξεις τους. Ίσως να δίνεται χρήμα σε κάποιον που είχε αποτύχει επιχειρηματικά να ανοίξει μια καινούργια επιχείρηση. Μια πραγματική δεύτερη ευκαιρία που θα εξυπηρετεί τους ανθρώπους, όχι τις τράπεζες. Αυτό βέβαια είναι το καλό σενάριο. Δεν είναι όμως το μοναδικό.

Πιθανότατα θα τιμωρεί με αρνητικά επιτόκια τους αποταμιευτές, όπως τα ασφαλιστικά ταμεία, δηλαδή τους συνταξιούχους. Χωρίς μετρητά, μια Κεντρική Τράπεζα μπορεί να επιβάλει αρνητικά επιτόκια τους τάξης του -10% ή capital controls χωρίς παραθυράκια. Οι καταθέτες δεν έχουν τρόπο να προφυλαχθούν. Μην έχοντας την δυνατότητα να τα αποσύρουν, η μόνη τους διέξοδος για να μην τα χάσουν, είναι να τα επενδύσουν ή να τα ξοδέψουν. Να ένας ωραίος τρόπος να αυξήσεις τα φορολογικά έσοδα, αυξάνοντας την κυκλοφορία του χρήματος.

Είναι τόσο θεμελιώδης, τόσο κολοσσιαία η αλλαγή, που τα βιβλία της μακροοικονομίας θα πρέπει να ξαναγραφτούν. Από το κεφάλαιο ένα. Κανείς δεν γνωρίζει που θα οδηγήσει αυτή η μεταμόρφωση. Από τη μέση των βιβλίων και μετά, όλοι θα κάνουν υποθέσεις για το πως θα εξελιχθεί. Υποθέσεις, όχι διαπιστώσεις.

Η προϋπόθεση για να υλοποιηθεί αυτό το ελπιδοφόρο ή δυστοπικό σενάριο, είναι να υποτιμηθούν τα μετρητά. Ναι, αλλά ως προς τι; Εδώ έχουμε το εξής παράδοξο: αν υποτιμηθούν τα νομίσματα όλων των κρατών ταυτόχρονα, ουσιαστικά δεν υποτιμάται κανένα. Είναι όλα συνδεμένα μεταξύ τους. Άρα, ως προς τι θα υποτιμηθούν; Τις μοναδικές νομισματικές αξίες που δεν μπορούν να δημιουργηθούν με πολιτική απόφαση. Το χρυσό και το bitcoin.

Βρισκόμαστε μπροστά στην μεγαλύτερη μεταφορά πλούτου στην ιστορία. Η αξία των ομολόγων εξαρτάται από το νόμισμα. Αν υποτιμηθεί το νόμισμα, υποτιμώνται μαζί του και τα ομόλογα. Αυτό προτείνει το ΔΝΤ. Μια παγκόσμια συμφωνία, εφάμιλλη του Bretton Woods. Όλα τα κράτη θα τυπώσουν ταυτόχρονα την ίδια ποσότητα, θα εφαρμόζουν πολιτικές βασικού εισοδήματος, φορολογία των πολύ εύπορων, διαγραφή χρεών, μεγάλα προγράμματα δημόσιων επενδύσεων, ενθαρρύνοντας ιδιαίτερα εκείνα που αφορούν την πράσινη ενέργεια.

Άραγε πρόκειται για έκθεση ιδεών ή προδιαγεγραμμένες αποφάσεις; Μένει να το δούμε. Ωστόσο, δεν σας φαίνεται παράξενο ότι διεθνείς οργανισμοί, των οποίων ο ρόλος μέχρι σήμερα ήταν να προωθούν τις ιδέες της ελεύθερης αγοράς, εμφανίζονται με προτάσεις που δεν τολμούν να διατυπώσουν ούτε μαρξιστές οικονομολόγοι;

Πότε προβλέπεται να υλοποιηθεί το σχέδιο; Όταν θα υπάρξει ευρεία υιοθεσία των ψηφιακών νομισμάτων των ΚΤ. Αν υποθέσουμε πως θέλουν 1-2 χρόνια για να είναι εντελώς έτοιμα και περίπου 1-2 χρόνια για να τα συνηθίσουν οι χρήστες, σημαίνει πως σε 3-4 χρόνια θα μπορούσαν να μην υπάρχουν μετρητά.

Ακόμα σας φαίνεται απίστευτο; Αν σας έλεγε κάποιος το 1984, ότι ο ανατολικό μπλοκ θα καταρρεύσει σε 5 χρόνια, θα τον παίρνατε για τρελό. Κι όμως, το τείχος του Βερολίνου έπεσε το 1989, εν καιρώ ειρήνης. Σε περιόδους κρίσης τεράστιες κοινωνικές και οικονομικές μεταβολές μπορούν να συμβούν σε πολύ μικρά χρονικά διαστήματα.

Το δολάριο δεν θα είχε καταφέρει να επιβληθεί ως παγκόσμιο αποθεματικό νόμισμα αν δεν είχε προηγηθεί ο Δεύτερος Παγκόσμιος Πόλεμος. Ας ελπίζουμε πως οι μεγάλες αλλαγές που βασίζονται στην στρατιωτική υπεροχή, συμβαίνανε στον αναλογικό κόσμο. Στον ψηφιακό, την μεγαλύτερη δύναμη την έχει όποιος έχει την μεγαλύτερη υπολογιστική ισχύ.

Ποιος είναι αυτός; Το bitcoin! Τι άλλο πλεονέκτημα έχει το bitcoin και μπορεί να εξελιχθεί σε αποθεματικό νόμισμα; Συνδυάζει την σπανιότητα του χρυσού με τις ιδιότητες που ταιριάζουν στην ψηφιακή εποχή. Επιπλέον, αποτελεί το μοναδικό αξιόπιστο νόμισμα που είναι ουδέτερο. Δεν ανήκει σε κανένα κράτος, σε καμιά εταιρία, δεν το εκδίδει καμία Κεντρική Τράπεζα. Τι άλλο υπάρχει στον ορίζοντα με αυτές τις ιδιότητες; Τίποτα. Μόνο το bitcoin.

Ακολουθήστε το eirinika.gr στο Google News για ενδιαφέρουσες ειδήσεις από την Ελλάδα και τον κόσμο

Πατήστε εδώ για να διαβάσετε όλες τις αναρτήσεις του eirinika.gr

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")